外部贸易政策正在发生变化,这可能是一顿饭

日期:2025-05-01 09:10 浏览:

1。理事会对策与2019年的比较

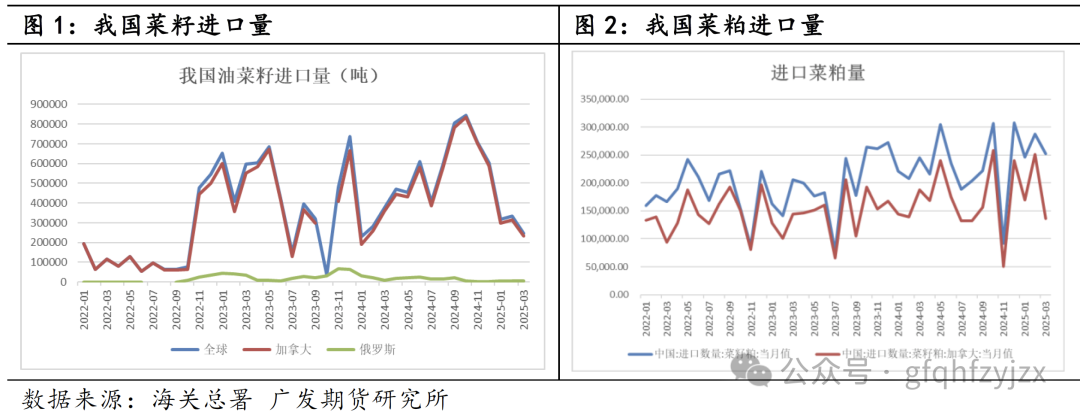

中国加拿大的关系多年来一直令人困惑,近年来,随着中国 - 美国关系变得敏感,中国和加拿大之间也有许多游戏。到去年年底,孟万州以前发生了事件,“增加了100%政府对中国电动车辆的关税,对钢铁和铝产品的关税也25%,也损害了中国与加拿大之间的正常贸易关系,并直接违反了国际贸易规则的非揭幕原则。 2025年3月,中国施加了100%加拿大菜籽油关税,菜籽餐和其他商品,并拒绝了加拿大政府的贸易歧视,从而导致菜籽食品急剧增加。尽管这一轮关税没有涉及塞氏菜,但商务部已正式发起了针对2024年9月9日在加拿大进口菜籽的反倾销调查。在2023年全年,工业损害调查期涵盖2021年至2023年。根据《反倾销条例》的规定,这种调查通常需要在案件提交后的案件后的12至18个月内完成,以至于该案件影响该案件后,市场始终在去年结束后购买Rapesese of Mapsess。尽管没有政策限制,但业务行为拒绝。理论,反倾斜调查和反歧视调查是单独的程序。以前旨在保护国内行业,而在加拿大的单方面限制后期较晚,但是在实施时,它们仍然无法与两国或中国与美国之间的贸易游戏分开。

2019年,中国在“质量和安全问题”的基础上暂停了加拿大两家加拿大出口公司(理查森国际,维特拉)的交易资格,并为此实施了严格的隔离步骤泰德·加拿大菜子。该提案的实际背景与当年中国和加拿大之间的外交争议有关,但官方声明是“防止引入害虫”的技术限制。在该提案的影响下,从2019年到2021年,中国从加拿大的Rapese进口规模大大减少,2020年的进口量逐年减少了近50%,导致加拿大菜籽行业的损失超过20亿美元。被迫将加拿大返回到欧盟和墨西哥等市场的那些人,但未能充分填补中国市场差距。直到孟万州成功返回中国,中国才在2022年5月提高了加拿大强奸案的限制,恢复了两家禁令的贸易资格,并恢复了常规标准。与那年相比,由于关税,加拿大菜籽食品的进口通常停止。如果最终规则被处置F将来,添加骨头也可以处理更高的反倾销职责。尽管进口尚未完全取消,但它将大大增加进口家用菜籽的成本,而且情况可能比2019年更严重。

因此,我国家的Rapeseed的进口受到中国贸易政策 - 加拿大和中国美国的影响。目前,特朗普对关税的政策仍在向前发展,中国加拿大的关系尚不清楚,进口菜籽供应的一致性值得怀疑。但是,如果中国与美国之间的贸易关系和Chinath窗户需求将开放。

2。全球对油菜塞的供求很紧张

目前,Rapeseed的全球供应和需求并不松动。根据USDA数据,2024/25年的全球Rapeseed产量为8569万吨,比去年下降了370万吨,逐年下降4.13%。加拿大和欧盟在YEA的两个主要生产领域都削减了生产R,加拿大产量同比下降2.04%,同比下跌13.51%。尽管侧面N也拒绝了NG需求,但拒绝不如供应方面。全球Rapeseed储藏量降低至908万吨,库存与销售量的比率下降到8.69%,逐年倒塌1.53%,这是过去三年中最低的水平。除了加拿大出口期望外,澳大利亚,俄罗斯和乌克兰的出口期望年同比下降。除了加拿大外,可用于出口中国的全球菜菜选择非常有限。

欧盟是主要的菜籽进口地区之一。受生产削减影响的影响,今年进口菜籽的价值已增至700万吨,同比增长150万吨,进一步增加了我国进口的菜籽的竞争。

种植加拿大菜籽的成本主要包括,肥料,pestiCIDE,农业机械,劳动,机械等。计算方法也不同于不同地区。 2024年主要生产状态下种植的成本约为430美元/吨,当前添加种子的价格通常落在价格线价格左右。根据目前未确认的全球供求模式,该地区的价格下降到低水平,房间相对有限,以至于增加种子继续下降。

我的国家对Rapeseed的寄予厚望。在2023/24季度,我的国家进口了近550万吨Rapeseed,其中近92%来自加拿大,有6%来自俄罗斯。我的国家在2025/26年的种植中进口了280万吨的菜籽,其中273万吨来自加拿大。加拿大谷物委员会发布的Data显示,从2024年8月1日至2025年4月6日,加拿大的猛禽出口量为76.256亿吨,增加了76.2%,4.06.2%的增长离子吨去年同时。年度出口完成率达到90%以上,并且在接下来的三个月中,出口压力相对较小。加拿大也是菜籽食品界最大的出口商,它提供了全球出口年度的一半以上。加拿大的菜籽是2024/25食品的出口量接近540万吨,而中国在2024年进口了275万吨的菜籽食品,略低于美国,使其成为加拿大第二大菜籽跑者。

加拿大集中菜籽市场的阶段通常是Sumunod年的9月至2月,十月至11月是收获的峰值,新季节的Rapeseed出口峰值持续到次年1月。目前,加拿大的老菜子通常被挖出来。如果无法按时完善新手,这将对我国第四季度和第一个季度产生重大影响明年。

3。当前我国的菜菜餐之间的供求关系

在短期内,家用菜菜食品的一般供应和需求相对较宽。自从第一季度以来,即使从工厂的墨菜的库存不断下降,它仍然是同时在历史上的同一时间。在第二和第三个住宿中,新的家乡将是一个由一个人推出的,并且市场将不会记住随后的供应。目前,压碎量通常正在向前发展。此外,下游的接送速度最近加速了,菜籽清单继续下降,为价格提供了一些支持。但是,在供需环境相对较宽的情况下,菜籽食品也缺乏增加的动力。

从长远来看,藏有藏ed的国内供应尚不确定,加拿大进口的菜籽食品通常会雄鹿将来吃饭。家用菜籽的食品价格很高,供应量相对稳定,因此很难开始改变进口菜籽食品的市场。从需求方面,菜籽食品主要用于水生饲料,因此受水生储存周期的影响很大。 4月至10月是水生产产品的高峰期。 Karaniwan,市场下游开始增加2月至4月的库存。奥古斯托(Augusto)的供应供应增加,目前可以减轻供应量的不足。然而,与此同时,随着菜籽是进口股票的不断拒绝,从八月到10月,随着家用菜籽食品的供应拒绝,水需求将进一步加强。如果与中国加拿大的关系保持懒惰,它可以促进菜籽食品的基础急剧增强。

4。替代家用菜籽和大豆食品的条件

(i)家用菜籽餐

年度总说唱我国的Eseed食品:中国在2024年的菜籽粮食生产总量约为1400万吨(包括绿蛋糕和黄蛋糕),中国的菜籽生产近9.8米尔顿吨,可提供总产量的70%;这些进口的油菜媒体约为420万吨,提供了总产出的30%。但是,家用菜子通常用于制造强烈的香菜油,并使用传统的热煎炸或挤出过程。由于蛋白质溶解度仅约20%,因此不符合递送标准。也没有交付由压榨机制成的蔬菜蛋糕(例如绿色蛋糕)。

一些大型油厂通过冷挤压 +第二浸出工艺生产菜籽食品,可以满足交货要求。购买了家用菜子后,Cofco和其他公司使用预压前的浸出过程来处理,他们的菜籽食品可能会参与送货。毫无疑问,家用菜籽价格几乎高出50%那是Rapeseed,交货成本相对较高,因此很难真正进入交货阶段。

根据Zhengzhou商品交易所发布的交付标准,Rapeseed Futures Futures的基准交付产品是Rapeseed餐,符合4级标准的国家标准。自2023年1月以来,Zhengzhou商品交易所(Zhengzhou商品交易所)改变了Rapeseed Fure Futures商业政策,并且显然允许进口的Rapeseed Foods参与将期货作为替代产品的交付。允许交付的第一批进口食品是加拿大和阿拉伯联合酋长国,相应的合同将从Rapeseed Feal Futures 2301合同中实施。在过去的二二行中,我的国家每年进口了近250万吨菜籽食品,但是今年,随着加拿大政策的变化,预计交付的菜籽食品的数量预计将下降。

(ii)大豆食品

吃菜籽和大豆食品都是重要的饲料蛋白原料。就蛋白质含量而言,平均菜籽蛋白约为36%,平均大豆食品蛋白约为43%,因此菜籽食品的蛋白质含量约为大豆食品的84%。如果我们仅查看蛋白质的应用,当菜籽食品/大豆的比率小于84%时,可以看到菜籽食品的替代,而当价格比高于84%时,大豆食品的成本效益更高。但是,在实际的申请过程中,我们需要回顾他们的主要情况。

菜豆餐的空间相对有限,水生饲料的使用很大程度上是由于对饲料产品的可口性和对有毒物质的强耐受性的需求较低。此外,菜籽食品的含量高于酱油。当价格有效地具有成本优势时,菜籽食品通常用于水生产品。但是,如果P油菜籽米饭无需支付效率,酱油和赖氨酸可以完全取代菜籽食品。因此,菜籽食品的优势取决于菜籽餐与单体赖氨酸的价格之间的价格差异。总的来说,当菜籽食品之间的价格差异不到600,除了一些新手配方剂外,对菜籽食品的需求可以完全用大豆食品代替。

菜籽食品之间的全价差异通常在400-800元/吨的范围内。当价格差异≤400ran/ton时,大豆进食以取代菜籽食品的需求已大大增加,尤其是在淡季水上产品或饲料配方调整期的淡季。价格差异为≥800元/吨,菜籽食品的有效性可以吸引大豆消耗以移动。当价格差异低于200元/吨以下(例如2025年3月)时,更换大豆食品的影响会加速宽松差异 - 价格差异。历史数据表明,当价格差异小于500元/吨时,它进入酱油的敏感区域。

弓形的弓形,从7月到8月对水生季节的需求增加了菜籽的消费,而菜籽食品价格的蔓延通常会不时扩大。目前,价格差异可能会破坏常规范围,但是替换转换阈值仍基于400-800元/吨的主要参考。与一月份合同相对应的菜籽食品的最低价格变化通常为650-700元/吨,正常范围为800-900元/吨,需要与调整交付月流动性的技术相结合。

5。市场市场

在制定国内进出的菜籽和菜籽食品的外贸政策之前,预计供应将逐渐严格,并且在第三和第四季度将更加明显。但是,目前的食物蛋白的Healtha供应预计将保持相对松动。巴西的大豆在第二和第三居中集中在香港,大量产量将继续防止大豆食品的国内价格,这将能够降低食品的整体价格。目前,菜籽食品之间地区价格的差异仍然很高,对菜籽食品的需求仍然可以接受。库存很快就拒绝了,而PAN -TIME库存则推动了行业库存的清单。但是一般蛋白质丰富,菜籽食总是在压力下。

目前,全球供求模式仍在放松,巴西的新作品和新作品有望在这一年中产生高收益。单方面利益在于As-Haka的新美国大豆的生产,以及中国美国贸易关系是否可以在第四季度之前进行谈判,以适当出口我们大豆s。但是,如果在第四季度与中国 - 美国和中国加拿大的关系不能方便,那么国内粮食供应将很紧张,这将进一步提高菜籽价格。在近距离破坏和遥远的模式下,预计市场将继续保持相反的结构。如果交易关系很容易,它将有助于提高酱油和骨骼的成本增加,并有助于单方面增强市场。您可以将长期订单放在低点上。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描了ANG QR码,以供更多粉丝遵循(Sinafinance)